由中國地質(zhì)調(diào)查局發(fā)展研究中心實施的“全國地質(zhì)勘查進展分析”項目顯示:全球礦業(yè)因驅(qū)動力減弱患上“重感冒”進入深度調(diào)整階段,受此影響,中國地質(zhì)勘查投入理性回歸,近3年年均降幅都在10%左右,呈現(xiàn)出投入結(jié)構優(yōu)化調(diào)整、投資熱點礦種分化、西部地區(qū)占比持續(xù)上升、鉆探工作量下降等特點。但從長遠來看,隨著中國經(jīng)濟結(jié)構的自我調(diào)整優(yōu)化、中國深化改革紅利的不斷釋放,以及“一帶一路”等重大戰(zhàn)略的實施,地質(zhì)勘查行業(yè)必將面對新的重大機遇,發(fā)展前景廣闊,長期向好。

數(shù)據(jù)解讀

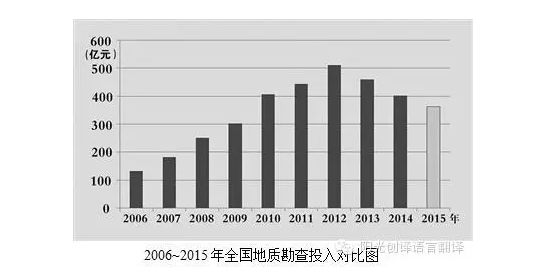

特點一:地質(zhì)勘查總投入下降

讀圖:近10多年來,中國地質(zhì)勘查投入如過山車般經(jīng)歷上升期到達頂峰之后,開啟了下降期的運行模式。

以2002年底為起點,中國地質(zhì)勘查受國際、國內(nèi)需求、市場開放等多方面因素影響,以超過20%的增速逐年增長,至2012年達到頂峰。2013年,地質(zhì)勘查在經(jīng)歷“黃金十年”增長期后,需求發(fā)生轉(zhuǎn)變, 呈現(xiàn)下降跡象,之后便以年均10%左右速度連續(xù)3年下降,但當前總體上仍處“黃金十年”中后期的高位,相當于2009~2010年水平。

2015年前兩個季度地質(zhì)勘查投入為126.68億元,同比2014年前兩季度減少17.4%。從資金來源看,社會資金仍占主導地位,各類資金均在減少。

分析:從現(xiàn)有的數(shù)據(jù)分析來看,中國中央財政基本維持在較穩(wěn)定的水平,持續(xù)發(fā)揮穩(wěn)定器的作用,地方財政自2012年開始減少投入,社會資金自2011年上半年就有減退的跡象,表明社會資金對市場反應較敏感。

結(jié)論:中國地質(zhì)勘查投入從2012年年底開始連年整體下行,年均降幅都在10%左右,各類資金投入都在減少,但社會資金仍占主導地位。

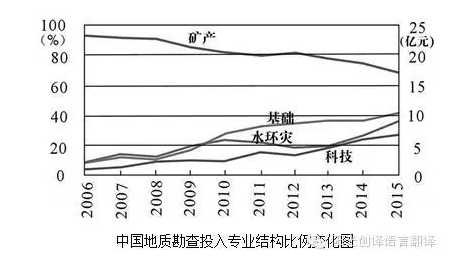

特點二:投資結(jié)構不斷調(diào)整

讀圖:從專業(yè)投資結(jié)構看,主要投資仍集中于礦產(chǎn)勘查,各專業(yè)投資有升有降。2014年,中國礦產(chǎn)勘查投入資金299.01億元,同比減少17.8%;基礎地質(zhì)調(diào)查44.80億元,同比增長8.1%;水文地質(zhì)、環(huán)境地質(zhì)與地質(zhì)災害調(diào)查評價36.21億元,同比增長15.2%;地質(zhì)科技與信息化22.72億元,同比減少1.2%。

分析:地質(zhì)勘查圍繞國家需求、生態(tài)文明建設、社會需求不斷進行結(jié)構性調(diào)整。以財政資金為主的基礎地質(zhì)調(diào)查、水文地質(zhì)、環(huán)境地質(zhì)與災害地質(zhì)、地質(zhì)科技投入資金所占比例逐年上升;受大宗礦產(chǎn)品需求影響,以社會資金為主的礦產(chǎn)勘查所占比例不斷縮小。

其中,財政資金充分發(fā)揮基礎性先行性作用,主要用于開展1:5萬區(qū)域地質(zhì)礦產(chǎn)調(diào)查,物化遙調(diào)查、礦產(chǎn)遠景調(diào)查等。在水工環(huán)領域,中央財政不斷提高投資幅度,主要開展地熱、水文地質(zhì)、環(huán)境地質(zhì)調(diào)查,災害地質(zhì)調(diào)查、監(jiān)測與預警等工作;地方財政則加大了水文、環(huán)境和地質(zhì)災害的投入。地質(zhì)科技投入增長迅速,由2006年的1億元增長到2013年的22.72億元。礦產(chǎn)勘查所占總投入比例逐年下降,由2006年的94%降至2014年為74%,2015年前兩季度僅為68%。

結(jié)論:地勘投入結(jié)構處于不斷優(yōu)化調(diào)整之中,礦產(chǎn)勘查投入縮減,但仍占據(jù)主導。

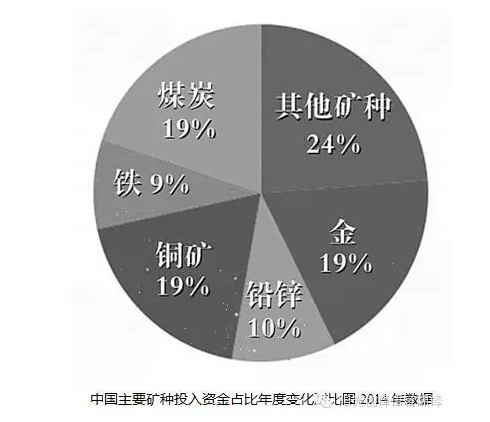

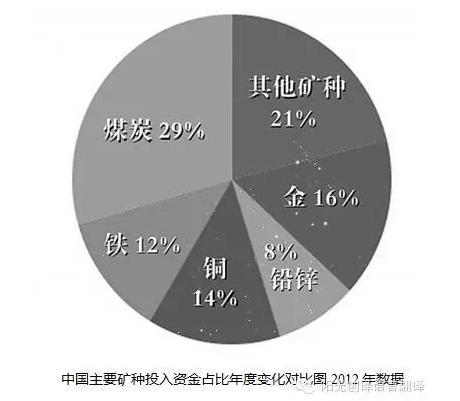

特點三:投資熱點礦種分化

讀圖:地質(zhì)勘查的主體是礦產(chǎn)勘查,礦產(chǎn)勘查的熱點是煤炭、金、鉛鋅、鐵等。在2014年之前,這5個重點礦種勘查資金均占總投入的60%以上,最高至74%,2014年最低達57%。

在礦產(chǎn)勘查投入高峰時期的2012年,煤炭勘查投入以122億元獨樹一幟,遠超其他礦種勘查投入,處于第二層級的是鐵、銅、鉛鋅、金等,勘查投入在30億~64億元之間;至2014年,則形成煤炭、銅、金勘查投入為50億~60億元,鐵、鉛鋅降至25億~30億元的水平。

分析:近幾年,煤炭勘查投入降至不足高峰時期一半,特別是在2012年投入達到122億元的頂峰之后,受產(chǎn)能過剩影響斷崖式下降,2014年降至59億元。

鐵礦勘查投入降幅明顯。鐵礦勘查投入占歷年地質(zhì)勘查投入的8%左右,2012年接近50億元,隨后每年以10多億元幅度下降,2015年前兩季度僅占總投入的4%。

2015年前兩個季度,煤炭、鐵、銅、鉛鋅、鋁土、鎢、錫等重點礦種投入大幅減少,鉬礦減少幅度較小,金礦同比增加。

結(jié)論:勘查投入礦種分化,煤炭、鐵礦勘查投入下降明顯,貴金屬與有色金屬受到不同程度影響但仍處高位。

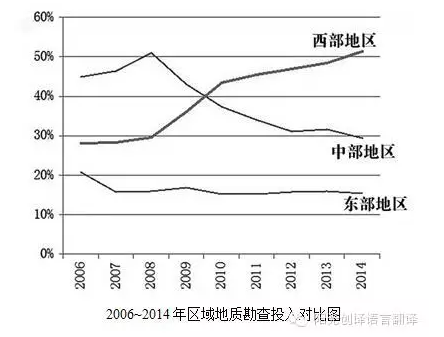

特點四:西部投入優(yōu)勢明顯

讀圖:隨著中國西部大開發(fā)戰(zhàn)略的實施,中國西部地區(qū)地質(zhì)勘查投入比例逐年上升,中部地區(qū)比例不斷縮小,東部地區(qū)一直保持投資低位。落實國家西部大開發(fā)戰(zhàn)略,西部地區(qū)已成為中國地質(zhì)勘查的主戰(zhàn)場。

分析:2014年西部地區(qū)投入206.40億元,同比減少7%。其中,新疆、甘肅、青海、云南、四川、貴州等地投入均在10億元以上,西藏和重慶分別為9.04億元和6.72億元,寧夏較少,僅為3.12億元。

2014年中部地區(qū)投入117.79億元,同比減少19%。其中,內(nèi)蒙古、安徽、山西、江西等地投入均在10億元以上,其余各省均在5~10億元之間。

2014年東部地區(qū)投入61.73億元,同比減少16%。其中,山東、河北投入均在10億元以上,5~10億元之間的有廣西、廣東、遼寧。

結(jié)論:區(qū)域勘查投入格局進一步調(diào)整,西部地區(qū)占比持續(xù)上升。

特點五:鉆探工作量不斷減少

2006年~2012年,全國完成鉆探工作量逐年增加,至2012年達到2638萬米最高點,之后逐漸下降,其中煤炭、鐵等主要礦種完成鉆探工作量減少影響明顯。目前的數(shù)據(jù)表明2015年仍繼續(xù)減少,預計2015年降至2009年的水平。

分析:2014年全國完成鉆探工作量1854萬米,同比減少16.9%。完成鉆探工作量前5位的?。▍^(qū))依次是:內(nèi)蒙古(286.03萬米)、新疆(271.99萬米)、山東(121.23萬米)、貴州(114.23萬米)、云南(98.83萬米)。

2015年前兩季度全國礦產(chǎn)完成鉆探工作量471萬米,同比減少26.2%(2014年前兩季度為638萬米)。完成鉆探工作量排名前5位的省(區(qū))是:山東(88.65萬米)、貴州(38.11萬米)、安徽(33.99萬米)、云南(31.54萬米)、新疆(26.61萬米)。

結(jié)論:鉆探工作量近期總體減少,煤炭與鐵礦影響明顯。

地質(zhì)勘查總投入近年下降,年均降幅10%左右

地質(zhì)勘查投資結(jié)構調(diào)整,礦產(chǎn)勘查占比下降

投資熱點礦種分化,煤、鐵勘查投入下降顯著

區(qū)域勘查格局進一步調(diào)整,西部投入占比上升

鉆探工作量總體減少,煤炭與鐵礦影響明顯

中國地質(zhì)勘查進入新常態(tài),發(fā)展前景廣闊

趨勢分析

礦業(yè)呈現(xiàn)“五期疊加”新特征,蘊藏生機

當前,中國礦業(yè)與全球礦業(yè)一道,均已告別過去十載的高速增長期,進入了以深度調(diào)整為特征的新階段。

這種調(diào)整既有內(nèi)在周期性的規(guī)律使然,也有外部市場供需形勢與格局轉(zhuǎn)變作用的結(jié)果,內(nèi)外生動力變化共同塑造了當前的礦業(yè)發(fā)展態(tài)勢,其影響已深深傳導至地質(zhì)勘查行業(yè)。

盡管當前全球礦業(yè)形勢依舊嚴峻,但正在呈現(xiàn)出“五期疊加”的新特征,蘊藏著新的生機:

★礦業(yè)格局的調(diào)整期。

當前全球資源類產(chǎn)品的需求重心正在發(fā)生轉(zhuǎn)移;以煤炭、鋼鐵、水泥等為代表,產(chǎn)能過剩導致需求下降;以鋁、銅、鉛鋅、鎳等為代表,繼續(xù)保持高位需求;以鋰、鈷、“三稀”金屬以及油氣等能源為代表,將呈現(xiàn)需求快速增長。此外,礦業(yè)市場并購與重組加劇,礦業(yè)格局正在加速調(diào)整。

★礦業(yè)復蘇醞釀期

中國“一帶一路”倡議將涵蓋44億人口,GDP規(guī)模逾20萬億美元,分別占世界的63%和29%。隨著“一帶一路”倡議進入落實階段,投資低迷的趨勢可能出現(xiàn)逆轉(zhuǎn),中國經(jīng)濟的第四次投資熱潮或?qū)⒗_序幕。歐洲、日本也相繼推出基礎設施投資或援助計劃。

種種跡象表明,在全球新一輪基礎設施投資熱潮興起,以及印度、印尼等新興經(jīng)濟體快速發(fā)展的帶動下,未來2~3年全球礦業(yè)有可能迎來新的發(fā)展機遇,但達到或超過上一輪頂峰的可能性不大。

★礦業(yè)技術創(chuàng)新孕育期。

面對嚴峻的市場形勢和激烈的市場競爭,礦業(yè)企業(yè)加大了深部/覆蓋區(qū)的勘查技術研發(fā)和智能礦山、高效采礦技術以及管理創(chuàng)新工作,以期讓創(chuàng)新成為企業(yè)發(fā)展的新引擎。

★礦業(yè)政策調(diào)整期。

許多資源型國家為推動本國礦業(yè)開發(fā),修改了很多政策措施,降低了進入門檻以吸引投資,同時加強運營的監(jiān)管,又期望能從資源開發(fā)中獲得更多的利益或保護當?shù)丨h(huán)境及就業(yè)。

★能源資源治理結(jié)構的改革期 。

近幾十來全球能源資源格局發(fā)生了巨大變化,以中國為代表的新興經(jīng)濟體已成為能源資源貿(mào)易主要參與者,消費重心出現(xiàn)由西向東的轉(zhuǎn)換,供應中心出現(xiàn)了多極化,而能源資源治理構架卻形成于40年前,已無法適應當今的格局調(diào)整,改革已成為國際共識。

中國地質(zhì)勘查理性回歸,長期向好

從近期形勢來看,中國的地質(zhì)勘查行業(yè)整體仍將保持理性回歸態(tài)勢,作為投資主力的社會資金,在投資礦產(chǎn)勘查上將更加理性、謹慎。我們預測,中國地質(zhì)勘查2015年全年投入資金約360億元,將延續(xù)2014年的下降勢頭,同比減少10%,基本相當于2009年的水平,仍處于相對高位。

從長期來看,未來10~20年,將是中國全面推進新型工業(yè)化、城鎮(zhèn)化、信息化、農(nóng)業(yè)現(xiàn)代化、綠色化同步發(fā)展的關鍵時期,完成“兩個百年”宏偉目標、實現(xiàn)中華民族偉大復興中國夢,均需要能源資源、環(huán)境生態(tài)及其地質(zhì)信息服務等方面的強勁支持與支撐,中國地質(zhì)勘查業(yè)前景廣闊。

★能源與礦產(chǎn)資源需求結(jié)構發(fā)生重大變化,將帶動地質(zhì)勘查行業(yè)的戰(zhàn)略性結(jié)構調(diào)整。

中國經(jīng)濟社會已進入工業(yè)化中后期階段,資源需求高峰期陸續(xù)到來,中國的能源與礦產(chǎn)資源需求結(jié)構正在發(fā)生著重大變化。中國將著力優(yōu)化能源結(jié)構,把發(fā)展清潔低碳作為調(diào)整能源結(jié)構的主攻方向,推動油氣、頁巖氣、天然氣水合物、鈾、地熱等清潔能源勘查。以智能制造為主導的第四次工業(yè)革命的到來,戰(zhàn)略性新興產(chǎn)業(yè)所需礦產(chǎn)資源(如鋰、鈷、“三稀”等)將逐漸成為需求重點,推動稀有、稀土、稀散金屬等礦產(chǎn)勘查。同時,鋼鐵及其相關產(chǎn)業(yè)、鉛鋅需求進入平穩(wěn)期,礦產(chǎn)勘查吸引力將受到抑制。

★國家新型工業(yè)化、城鎮(zhèn)化、信息化、農(nóng)業(yè)現(xiàn)代化和綠色化發(fā)展戰(zhàn)略,將帶動地質(zhì)勘查拓展服務民生領域。

生態(tài)文明建設要求地質(zhì)勘查工作在優(yōu)化國土空間開發(fā)格局、全面促進資源節(jié)約、加大自然生態(tài)系統(tǒng)和環(huán)境保護力度等方面發(fā)揮作用,要求水文地質(zhì)、工程地質(zhì)和環(huán)境地質(zhì)提供更加強有力的基礎支撐。

★“一帶一路”倡議、“中國制造2025”等國家戰(zhàn)略的實施,地質(zhì)勘查工作面臨新機遇。

中國夢的實現(xiàn),需要能源和礦產(chǎn)資源方面的強有力支持與支撐。“一帶一路”倡議、京津冀協(xié)同發(fā)展、長江經(jīng)濟帶戰(zhàn)略以及“中國制造2025”與國家找礦突破戰(zhàn)略行動的實施,將推動中國經(jīng)濟繼續(xù)引領區(qū)域經(jīng)濟乃至全球經(jīng)濟的發(fā)展,同時也將帶動資源勘查、環(huán)境保護和生態(tài)修復的需求。這是地質(zhì)勘查工作面臨的新機遇,也是新挑戰(zhàn)。

總的來說,隨著中國系列國家重大戰(zhàn)略的實施以及中國持續(xù)深化改革紅利的不斷釋放,中國地質(zhì)勘查市場需求將日益廣闊,前景美好。